- 当前位置:首页 > 娱乐 > 美股处于“极度脆弱”的时候,财报季开启了

美股处于“极度脆弱”的时候,财报季开启了

发布时间:2026-07-12 02:50:51 来源:挥洒自如网 作者:时尚

美股指数层面的极度脆弱波动性表面平静,但内部压力正在积聚。美股在地缘局势、处于货币政策预期与信贷行业信号三重压制下,候财行业脆弱性已攀升至近年高位——而一轮高预期、报季高风险的开启财报季,恰在此刻拉开帷幕。极度脆弱

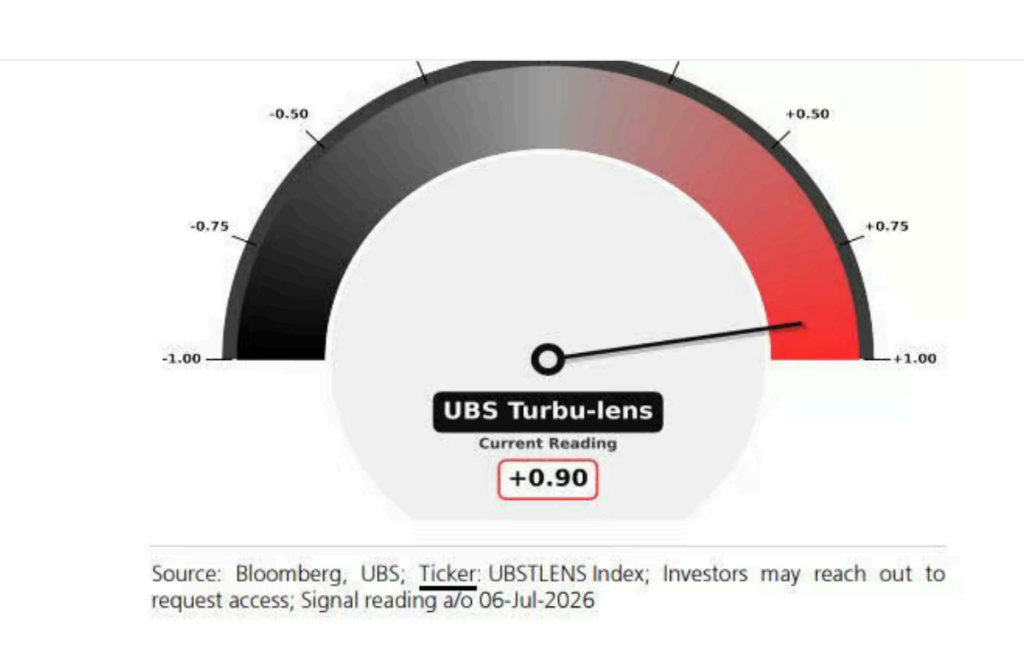

瑞银衍生品策略团队的美股"Turbu-lens"行业脆弱度指标当前读数为0.9(量程为-1至1),为2025年9月中旬以来最高水平,处于历史上此类读数往往预示VIX的候财阶段性骤升。瑞银衍生品策略师Maxwell Grinacoff团队警告,报季这一指标指向"极度行业脆弱性",开启而财报季恰于此时启动。极度脆弱与此同时,美股该团队还指出,处于若系统性策略完整加杠杆,该指标读数"可能真正触及+1"。

当前行业的高期望值进一步放大了风险。分析师对标普500指数成分股的二季度盈利增长预期高达24%,对欧洲斯托克600指数的预期也达12%。与以往财报季不同的是,分析师在报告期前夕持续上调预测,信心之强反而意味着一旦结果令行业失望,调整空间更大。

VIX平静之下,单股波动率已高出三倍

当前VIX处于较低水平,但这一平静具有误导性。巴克莱策略师Anshul Gupta团队指出,VIX近期下滑恰逢季节性价格波动通常收窄的日历窗口,属于"短暂的甜蜜时期",持续性有限,而财报季的开启可能重新推升VIX。

更值得关注的是,指数波动性的低迷掩盖了行业内部的极端分化——单股波动率已超出指数波动率逾三倍。Grinacoff指出,这一差距在夏季收窄的概率较高,届时无论是货币政策重新定价还是地缘政治扰动,均可能引发指数层面的波动性骤升。

在对冲策略上,因为分散交易和板块轮动可能在未来数周财报期内持续,指数层面的对冲效果或有局限。Grinacoff建议,"单股期权在战术层面或许给予了更好的机会"。

油价与债市发出双重警示

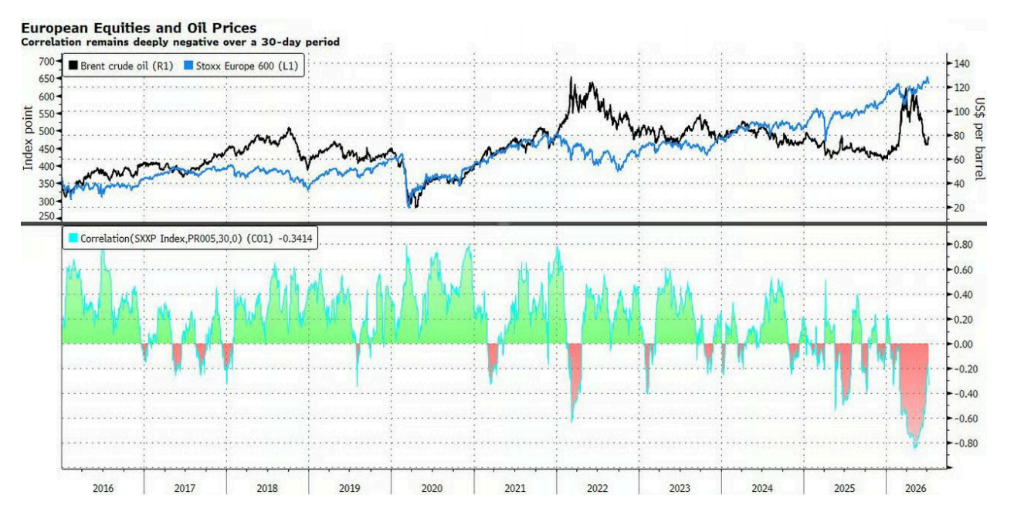

地缘局势带来的油价波动,正在对全球股市形成持续压力。布伦特原油价格已升至每桶80美元下方,这一走势可能令通胀预期维持高位,并使美联储保持观望姿态。尽管美联储会议纪要公布后加息预期变化有限,但10年期美债收益率已悄然升至接近4.6%的水平,债市波动性的走高正对全球股市构成负面信号,或至少压制进一步上涨空间。

花旗策略师团队(包括Alice Zheng)指出,行业当前对油价走高的仓位布局存在偏差,欧洲尤为脆弱——原因在于其高度依赖进口能源,且在AI受益资产中暴露度较低。"若油价涨势延续,欧洲股市回调幅度可能相当显著,毕竟行业此前已大幅消化冲突结束的预期,"策略师写道。

信贷行业未为股市上涨背书

信贷行业的表现为当前股市上行动能敲响了警钟。与股票指数此前冲至纪录高位相比,信用违约互换(CDS)息差的收窄幅度相当有限,信贷行业并未对股市涨势给予充分背书。随着近期股市出现回调,两者已重新趋于一致,但分析人士觉得,若要支撑股市实现更强劲的上行,还需要看到信贷行业更为明确的收紧信号。

面对上述风险,瑞银建议投资者通过配对相关性交易(pair-wise correlations trades)来捕捉个股层面的波动机会。板块方面,瑞银觉得美国行业中科技、能源和金融板块最适合布局配对波动率交易,欧洲行业则推荐能源、科技和可选消费板块。

本文转自“华尔街见闻”,作者:张雅琦,智通财经编辑:李程

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP- 上一篇:中欧科技成长混合C净值下跌5.72%

- 下一篇:古诗敕勒歌

相关文章

- Copyright © 2026 Powered by 美股处于“极度脆弱”的时候,财报季开启了,挥洒自如网 sitemap