硅基流动港股IPO:递表前拔估值踩线闯关?官宣20亿融资额与实际存出入 招股书是否涉嫌包装

出品:新浪上市公司研究院

文/夏虫工作室

核心观点:硅基流动6月5日刚到账5.2亿元融资款,硅基港股关官6月9日又再次启动B+轮融资,流动公司为何如此迫不及待开启B+轮融资?表前拔估包装一方面,公司似乎透过融资造势抬估值,值踩招股公司短短几天公司估值水平暴涨50%,线闯宣亿前轮融资投后估值50亿元,融资B+轮投后估值飙涨77亿元;另一方面,额实公司此次港股上市按第18C章特专科标准,际存经过B+轮后,出入公司刚好“踩线”满足上市标准。书否涉嫌值得注意的硅基港股关官是,公司与行业龙头行业份额占比相差甚远,流动但公司却独辟蹊径进一步细分行业,表前拔估包装称其行业排名第一。值踩招股招股书又是线闯宣亿否涉嫌过度包装?

近日,北京硅基流动科技股份有限公司(以下简称“硅基流动”)向港交所主板提交上市申请,华泰国际、海通国际为联席保荐人。

递表前拔估值踩线上市?官宣20亿融资额存猫腻

据公开资料显示,硅基流动成立于2023年8月29日,总部位于北京海淀,是一家第三方“词元(Token)供应商”,属于MaaS行业赛道。

当前,硅基流动推出了API业务、专属实例、公司级MaaS平台及大模型一体机等多元处理方案,已在大语言模型、文生图、视频生成等前沿领域实现应用落地,成功业务政企、互联网、金融、制造、文娱等多个行业的头部客户,助力公司客户实现大模型迅速部署与价值转化。

招股书显示,2023年至2025年,硅基流动收入分别为6000元、734.6万元和5533.0万元,2025年同比增长约653%;硅基流动净亏损分别为1222.3万元、8191.5万元和3.45亿元,亏损持续扩大。

需要指出的是,公司此次港股上市按照按第18C章特专科技公司规则在港交所主板上市。

港交所在2023年推出了为特专科技公司量身定制的上市规则,即《主板上市规则》第18C章。第18C章聚焦战略新兴产业和硬科技,允许未符合《主板上市规则》第8章相关基本条件的特专科技公司来港上市。

第18C章的上市条件中,对“已商业化公司”及“未商业化公司”进行了区分。其中“已商业化公司”是指经审计的最近一个会计年度的收入不低于2.5亿港元的特专科技公司,“未商业化公司”是指经审计的最近一个会计年度的收入不到2.5亿港元的特专科技公司。

显然,硅基流动属于未商业化公司行列。需要指出的是,在市值上,对于已商业化公司上市时的市值必须至少达40亿港元;或未商业化公司上市时的市值必须至少达80亿港元。注:该市值要求于2024年9月1日至2027年8月31日期间适用。详情请参考香港交易所网站上于2024年8月23日刊发的《证监会与联交所就特专科技公司及特殊目的收购公司并购交易规定作短期修改的联合公告》。

我们注意到,公司在递表前夕,出现大幅抬升公司市值情形。

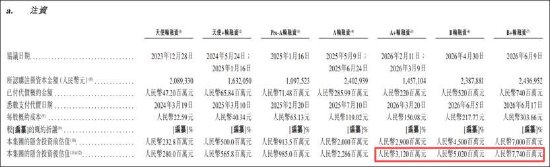

招股书显示,硅基流动成立以来获取多次融资,其中,2025年2月获取7148万元Pre-A轮融资,投后估值9.85亿元;2025年6月获2.86亿元融资,投后估值22.86亿元;2026年3月实现2.2亿融资,投后估值31.2亿;硅基流动2026年6月5日实现5.2亿元B轮融资,投后估值为50.2亿元;2026年6月17日实现7.4亿元融资,投后估值为77.4亿元。能够看出,公司通过不断融资使得公司估值获取大幅提升。

尤为值得注意的是,公司递表前夕,公司通过B轮+融资使得估值水平刚好满足第18C章的上市条件。今年4月30日,公司投后估值为50亿元左右,港股上市显然不满足相关上市条件;2026年6月17日,公司又再次融资,使得估值水平进一步上涨超过50%,估值水平达到77亿元规模。

根据2026年6月30日银行间外汇行业人民币汇率中间价1港元等于0.86855人民币进行换算,此次公司估值水平超过89亿港元,刚好“踩线”满足“或未商业化公司上市时的市值必须至少达80亿港元”这一条件。

硅基流动于2026年6月5日实现5.2亿元B轮融资,于2026年6月17日实现7.4亿元B+轮融资,累计融资额不足13亿元。然而,公司随即官宣称B轮实现超20亿元规模融资。官宣的融资额规模与招股书存在出入。

据公司官网显示,公司称已实现超 20 亿元 B 轮融资。本轮融资由携程战投、晶科能源控股、金蝶股份、联通新沃、联通资本旗下联创革新基金、盛奕资本(润泽集团产业资本)、壁仞战投、蔚来资本、商汤战投、巨人网络、国泰君安革新投、纪源资本、华熙睿登、华控基金、国开金融、北工投资、中关村科学城等产业资本、顶级财务机构和国资联合投资。值得注意的是,当前该条信息官网已不能搜索到,但在相关媒体报道均可查询。

是否涉嫌包装招股书

据招股书显示,硅基流动是中国领先的开放、独立词元供应平台。定位为AI技术栈中的关键系统软件支柱,连接算力资源、模型与AI应用。公司使命是整合算力资源、AI模型与系统软件能力,给予一站式AI基础设施业务,大规模交付优质词元,处理AI模型在公司中迅速部署的算力瓶颈。

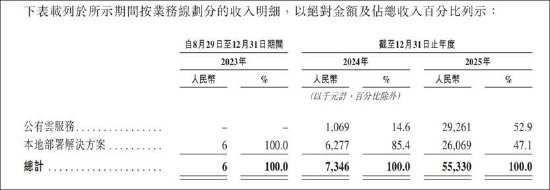

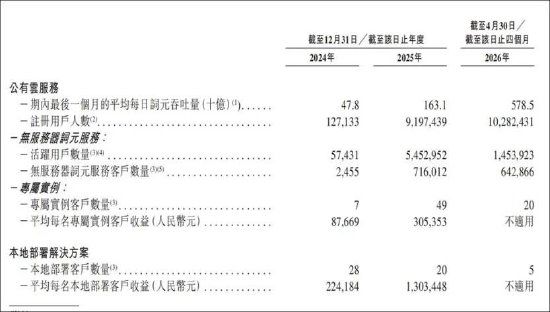

硅基流动主要给予两类业务:公有云业务和本地部署处理方案。公有云业务包括无业务器词元业务和专属实例,按采用量或固定费用收费;本地部署处理方案则根据客户特定需求给予软件许可及定制业务。2025年,硅基流动公有云业务收入为2926.1万元,占总收入的52.9%;本地部署处理方案收入为2606.9万元,占总收入的47.1%。

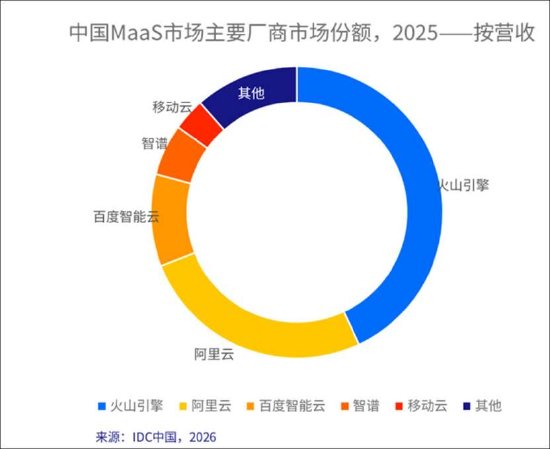

值得注意的是,硅基流动在招股书称,根据弗若斯特沙利文资料,以2025年年度词元吞吐量计,硅基流动是中国最大的独立生态词元供应商,在中国所有词元供应商中位列前五。

然而,实际上,在MaaS赛道上,公司与行业头部差距甚远。根据IDC研究报告显示,按营收口径来看,火山引擎仍然占据40%以上的行业份额,阿里云、百度智能云、智谱以及移动云位列前五,硅基流动并未进入前五行列。在公有云MaaS行业,按调用量计算,2025年火山引擎占据了接近一半的份额,其次是阿里云、百度智能云、硅基流动以及移动云,能够看出火山引擎与阿里云占据行业较大行业份额。整体而言,硅基流动在行业竞争格局中或并不占优。

这显然,公司招股书弗若斯特沙利文机构所称的第一与行业真实竞争格局相差较大。

需要指出的是,公司引用弗若斯特沙利文机构报告属于公司付费购买的报告。

据招股书资料显示,硅基流动委聘独立行业研究顾问弗若斯特沙利文就词元供应平台行业进行分析,并编制弗若斯特沙利文报告。弗若斯特沙利文为一家独立全球咨询公司,于1961年在纽约成立,其业务涵盖(其中包括)行业咨询、行业战略咨询及公司培训。我们已就所获取的行业研究业务向弗若斯特沙利文支付人民币550,000元的费用,董事觉得该费用与行业价格相符。弗若斯特沙利文在编撰及编制弗若斯特沙利文报告时进行了以下调研:(1)一手研究,包括对行业参与者、竞争对手、下游客户及业内权威第三方协会进行访谈;及(2)二手研究,包括审阅公司年度报告、相关官方机构数据库,以及弗若斯特沙利文过去数十年积累的专属数据库。

至此,我们疑惑的是,公司相关行业报告是否涉嫌过度包装?相关行业报告又是否具备独立性。

近期召开的香港交易所未来科技峰会上,港交所相关负责人刘颖指出,当前一些公司的招股书草稿出现了文字偏浮夸、商业模式说明不清、美化行业排名、收入确认方式模糊等难题。其中相关报道明确指出,部分公司通过领域细分拔高公司排名现象。即部分公司在招股书中还热衷于通过美化行业排名等方式营造出公司实力雄厚的假象,但掩盖了公司在行业中的真实排名和地位,易让投资者混淆乃至做出错误投资决策。

招股书披露,截至2026年4月30日,该平台具备超过1000万名注册客户,日均词元吞吐量约为5785亿次,2026年4月的单日最高词元吞吐量约为10714亿次,平台累计已兼容170个模型,业务了超过13000家公司客户。

公有云又细分为无业务器词元业务与专属实例业务。其中,面向开发者、中小客户的无业务器词元业务,采用按词元计费、预充值为主的模式,2025年实现收入1430万元,付费客户从2024年的2455人增长至71.6万人,同比增长292倍;面向对稳定性、时延有高要求的中大型公司的专属实例业务,采用预留算力+按量计费结合的模式,2025年实现收入1500万元,客户从2024年的7家增长至49家,单客户平均收入从8.77万元提升至30.5万元,同比增长248%。

从客户数量变动看,相对高价值的本地部署客户似乎在放缓。2024年本地部署客户数量为28家,2025年则降至20家,2026年前四个月仅剩5家。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 责任编辑:公司观察

本文地址:https://czobei.com/news/897d1499088.html

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。